Az örökölt ingatlanok eladásának fő jellemzője, hogy az örökösök jóval alacsonyabb áron adják el, mint amennyiért lehetett volna az ingatlant. Mivel nincsenek tisztában azzal, hogy milyen kedvezményeket vehetnek igénybe, milyen lépésekből áll, és hogy mennyi ideig tart egy örökölt ingatlan eladása.

Emiatt először is érdemes még az elején utánajárni, hogy mi az amire számíthatunk, továbbá tisztában lenni azzal, hogy örökösödés esetén nemcsak illetéket, de - ha a megörökölt lakást eladja az örökös - személyi jövedelemadót is kell fizetni. Ez a cikk azt mutatja meg, mire számíthat és hogyan adja el örökölt ingatlanát okosan.

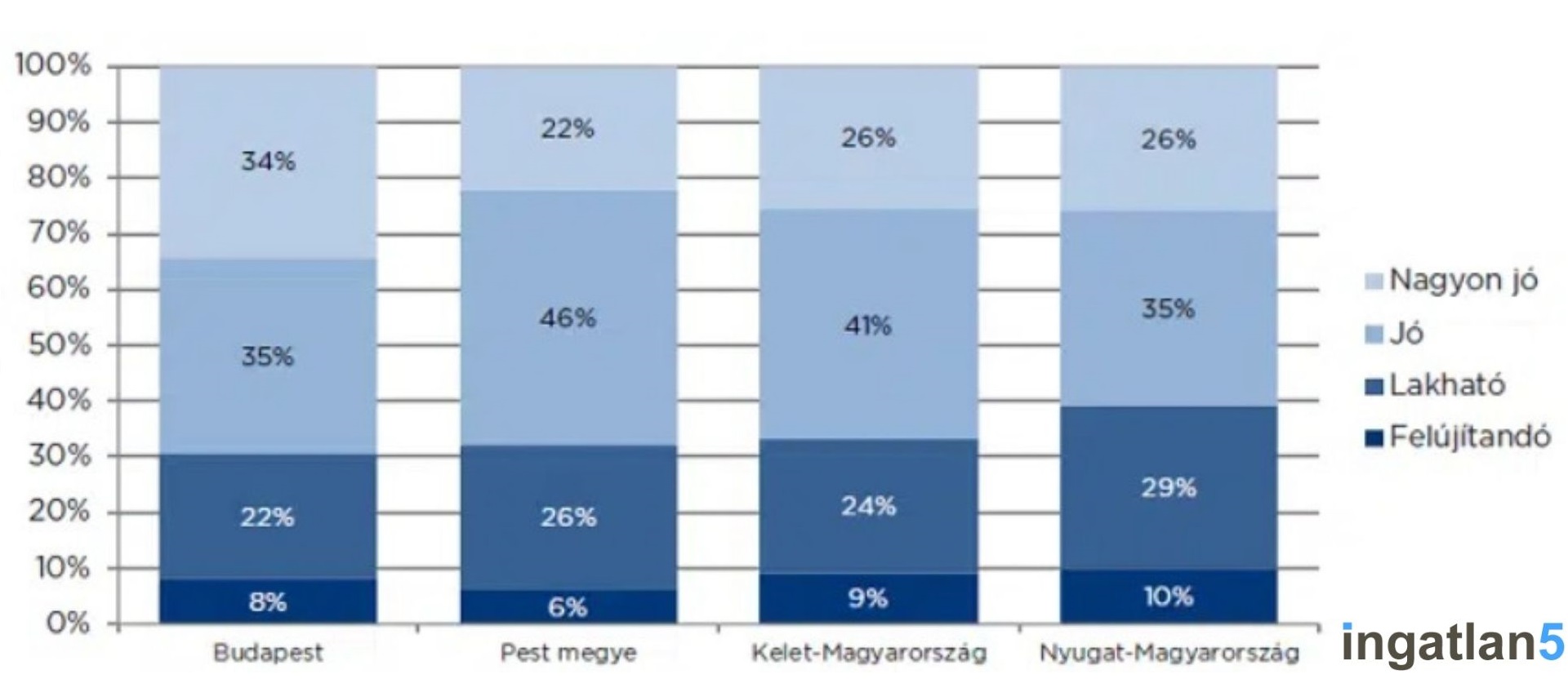

Az örökölt ingatlan tulajdonrész eladása, örökölt ingatlan eladása általában áron alul történik, hiszen jellemzően felújításra szoruló, nem karbantartott ingatlanokról van szó. Miért is hangsúlyozzuk, hogy áron alul történik az ingatlan eladása? Ezt a legjobban egy grafikonnal tudjuk szemléltetni. Nézzük csak meg,milyen állapotú ingatlanokat keres a vevők többsége?

A vásárlók 70%-a hosszú keresgélés után arra vágyik, hogy megtalálja álmai otthonát, ahova csak költöznie kell! Tehát, a nem karbantartott, felújítandó, rossz állapotú örökölt ingatlanokat jóval nehezebben és alacsonyabb áron lehet eladni.

Ezért azt javasoljuk, ürítsék ki az ingatlant, ne legyen semmi személyes tárgy a lakásban, legyen kitakarítva, az ablakok legyenek tiszták, függönyök legyenek lehetőleg újak. A világítás hangsúlyos tényező, az izzók legyenek kicserélve, minden működjön az ingatlanban.

Plusz tipp: ha belefér, kapjon az eladni kívánt ingatlan egy tisztasági festést is.

Ha az ingatlanról a vevő a lehető legjobb képet kapja, akár milliókkal többért is el tudja adni örökölt lakását!

Ha nem tudja hogyan kezdjen neki vagy nem fér bele az idejébe, írjon nekünk, segítünk!

Örökölt ingatlan eladása - Nem adható el amíg nem az Öné

Fontos szem előtt tartani:

ahhoz hogy, az örökölt ingatlant el tudja adni a tulajdonjogot meg kell szereznie. Csak akkor Öné az ingatlan tulajdoni joga ha ez a földhivatalba be is van jegyezve valamint a tulajdoni lapra is felkerülünk mint tulajdonos. Az eljárás szerint illetékes közjegyző megindítja a hagyatéki eljárást, miután összegyűjtötte az összes szükséges iratot.

Ilyen egy esetleges végrendelet, az örökösök adatai, valamint, ha az örökség ingatlant is magába foglal - az adó- és értékbizonyítványt. Az értékbizonyítványt az ingatlan szerinti helyi önkormányzat állítja ki. Ebben az örökség részét képező ingatlan értékét határozzák meg, majd ezt, valamint az ingatlan tulajdoni lapját és minden szükséges dokumentumot megküld az önkormányzat a közjegyzőnek.

A közjegyző az iratok alapján, hagyatékátadó végzésben megállapítja az ingatlan pontos adatait (helyrajzi szám, cím, nagyság), megjelöli az adó- és értékbizonyítványban meghatározott forgalmi értéket, továbbá azt is meghatározza, hogy az örökösök közül ki milyen arányban örökli az ingatlant, vagy szerez rajta holtig tartó haszonélvezeti jogot.

Örökölt ingatlan eladása - A tulajdojog megszerzése előtt.

Előszerződés:

Az örökölt ingatlan akkor adható el azaz köthető érvényesen adásvételi szerződés, amikor a hagyatékátadó végzés megérkezik a földhivatalba. Viszont már a hagyatéki eljárás során is köthető szerződés az örökölt ingatlanra, ezt előszerződésnek hívjuk. Ez tulajdonképpen egy szándék nyilatkozat arra nézve, hogy a felek - legkorábban - a széljegyzést követően megkötik a végleges adásvételi szerződést és ezt akár foglaló adásával is megerősíthetik.

Örökösödési illeték kalkulátor

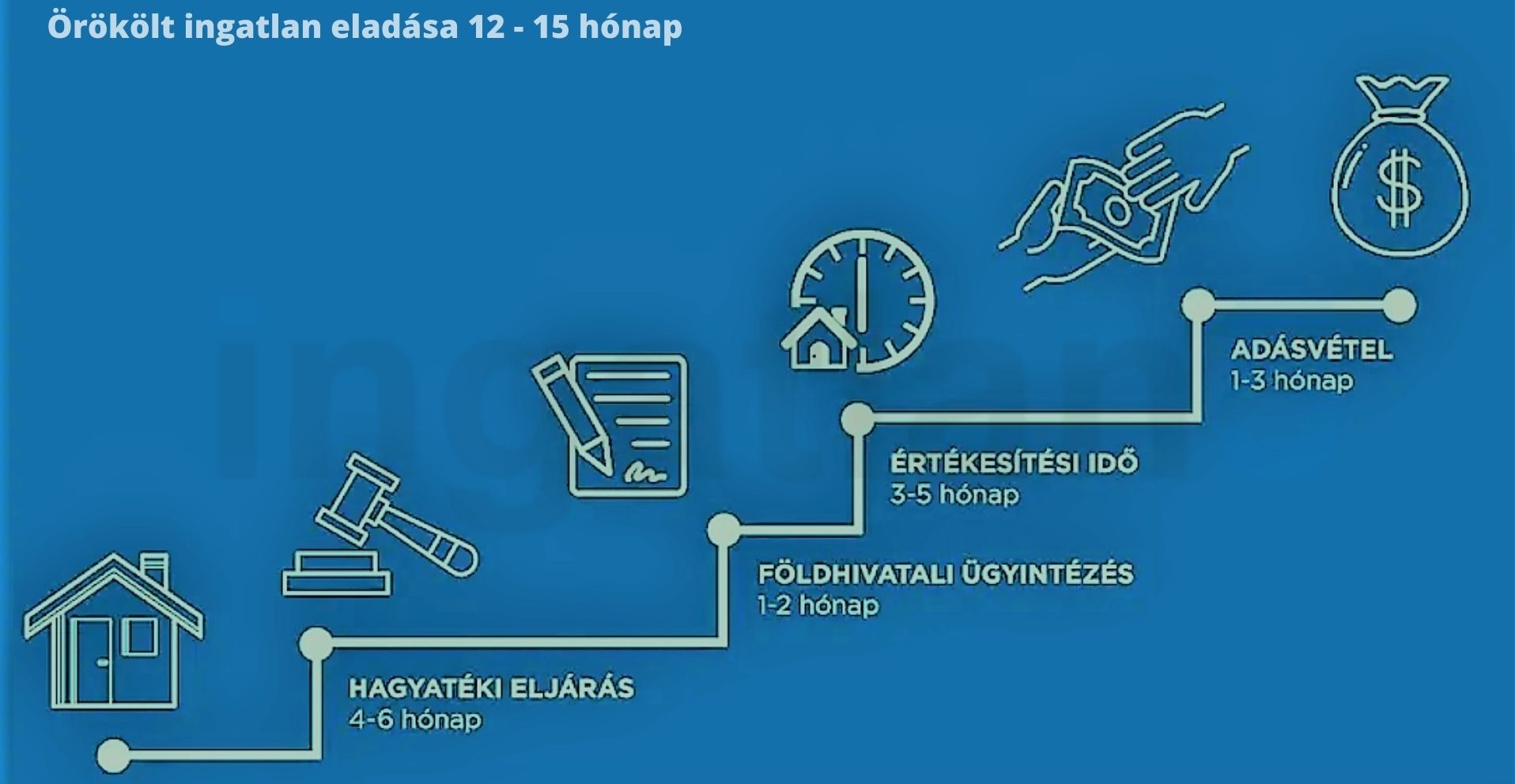

Örökölt ingatlan eladása -Mennyi idejig tart?

A közjegyző a hagyatékátadó végzést megküldi az ingatlan - nyilvántartási hatóság (azaz a földhivatal) részére, ahol megtörténik az örökös(ök) tulajdonjogának bejegyzése határozattal (ennek ügyintézési ideje 60 nap, amelyet a földhivatal egyszer, 60 nappal meghosszabbíthat). Az ügyintézési határidő leteltéig az örökös(ök) a széljegyre kerülnek, ez azt jelenti, hogy egy kívülálló számára is nyilvánvaló, hogy a tulajdoni viszonyokban hamarosan változás fog beállni. Az örökölt ingatlan eladásának leggyorsabb módja, ha felkeresünk egy ingatlanfelvásárló céget, amely erre szakosodott. Ingat az ingatlan felvásárló cégeknek köszönhetöen az eladás gyors és biztonságis lesz.

Örökölt ingatlan utáni adó és illeték

öröklési illeték mértéke:

az örökség tiszta értékének 18% százaléka lesz.

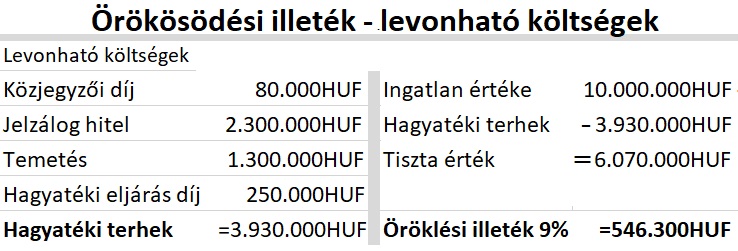

De ha a hagyaték tárgya ingatlan (vagy annak haszonélvezeti joga) akkor az örökösödési illeték mértéke a tiszta érték 9%-a lesz.

tiszta érték:

a megszerzett vagyon forgalmi értékéből levonásra kerül a hagyatékot terhelő tartozás, adósság és az egyéb teher értékének egy-egy örökösre eső része) Nézzünk egy példát ha az örökölt ingatlan értéke 10.000.000HUF

példaszámítás

Ha kiskorú gyerek az örökös az öröklési illetéket a nagykorúvá válásától számított két évig késedelmi pótlék mentesen fizetheti meg. De van lehetőség korábban is teljesíteni, ebben az esetben a fizetési határidő lejárta előtt a tartozás annyiszor 10%, de legfeljebb 70% kedvezménnyel fizethető meg, ahány megkezdett naptári évvel korábban teljesítik azt.

Örökölt ingatlan eladása 5 éven belül

Az adó mertéke:

Örökölt ingatlan eladása utáni adózás mértéke

Ingatlan eladásból keletkező jövedelem után személyi jövedelemadót kell fizetni, amelynek mértéke (2023-ban) 15%. (kivéve, ha mentesülnek alóla). Az ingatlan megszerzésének időpontját a vonatkozó jogszabályok a halál időpontjára teszik, így hiába húzódik hónapokig vagy évekig a hagyatéki eljárás, az ingatlan megszerzésének időpontja fix. A jövedelemadó alapját a vételár elszámolható és igazolt költségekkel csökkentett része adja.

Levonható Költségek:

az ingatlan megszerzésre fordított összeg, és az ezzel összefüggő más kiadások, az értéknövelő beruházások, valamint a szerzési időponthoz tartozó bevételrész arányában az átruházással kapcsolatos kiadások. Ezeket a költségeket minden esetben számlával kell igazolni.

ha nincs számla:

Ha nincs módunk a költségeket számlával igazolni, vagy más okból a megszerzésre fordított összeg nem állapítható meg, úgy megillet bennünket a megszerzés értékének levonhatósága kapcsán a 75%-os szabály alkalmazása, tehát igazolt költség hiányában is a megszerzett bevétel 75%-ával csökkentett összeget kell figyelembe vennünk.

Örökölt ingatlan eladása utáni adózás – figyelembe véve a tulajdonban tartás idejét

Az adó kiszámítása:

Örökölt ingatlan

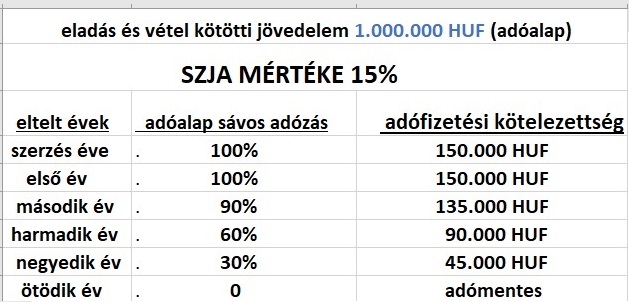

eladása 5 éven belül: Amennyiben a szerzés évét követő 5 éven belül kerül eladásra az örökölt ingatlan, számolni

kell továbbá személyi jövedelemadó fizetési kötelezettséggel. Ilyenkor az ügyletből származó nyereség után kell adót

fizetni.

Attól függően, hogy a lakás eladása az örökléshez képest mikor történik, az ingatlan adó alapja tovább csökkenthető: a megszerzés évében vagy az azt követő évben kerül sor (0. vagy 1. évben), a vételárnak a költségekkel csökkentett összege 100 százalékát kell jövedelemnek tekinteni, a szerzést követő 2. évben a számított összeg 90%-a, 3. évben a 60 %-a, 4. évben a 30%-a számít jövedelemnek, míg az 5. és a további évben történő értékesítés esetén 0 % számít jövedelemnek. Az így kapott számított összeg 15 százaléka lesz a befizetendő jövedelemadó. A jövedelemadó kiszámítására használható örökölt ingatlan eladása utáni adózás kalkulátor. Nézzünk meg egy konkrét örökölt ingatlan eladás utáni adózás példát:

PéldasZámítás

Örökölt ingatlan - Mikor illetékmentess az öröklés?

Az örökhagyó mostoha- és nevelt gyermeke, mostoha- és nevelőszülője által megszerzett örökrész tiszta értékéből 20 000 000 forint; ezen mentesség alkalmazása során az örökös által megszerzett lakástulajdon vagy lakáshoz kapcsolódó vagyoni értékű jog után megállapított illetékalapot kell csökkenteni. Ha az örökös által megszerzett lakás tiszta értéke a 20 millió forintot nem éri el, a 20 millió forintból a lakás tiszta értékének levonásával fennmaradó összeg erejéig az általános mértékű öröklési illeték alá eső vagyontárgyak mentesülnek az illeték alól.

A lakóház építésére alkalmas telektulajdonnak (tulajdoni hányadnak), valamint az ilyen ingatlanra vonatkozó vagyoni értékű jognak az öröklése illetékmentes, ha az örökös az örökölt ingatlanon a hagyaték jogerős átadásától számított 4 éven belül lakóházat épít, és a felépített lakóházban a lakás(ok) hasznos alapterülete eléri a településrendezési tervben meghatározott maximális beépíthetőség legalább 10%-át. Lakóház építési szándékáról az örökös legkésőbb az illetékre vonatkozó fizetési meghagyás véglegessé válásáig nyilatkozhat az állami adóhatóságnál.

Az állami adóhatóság ebben az esetben a vagyonszerzés után megállapított vagyonszerzési illetéket – a megfizetés tekintetében – felfüggeszti. Az állami adóhatóság a lakóházépítésre meghatározott 4 éves határidő elteltét követő 15 napon belül megkeresi az illetékes építésügyi hatóságot a lakóház felépítésének igazolása céljából. Az örökhagyó egyenes ági rokona (ideértve az örökbefogadáson alapuló rokoni kapcsolatot is), valamint túlélő házastársa által megszerzett örökrész.

Ha szeretné gyorsan eladni örökölt ingatlanát b5-ingatlanfelvasarlas.hu

Ez azt jelenti tehát, hogy a gyermek és az unoka a szülő és a nagyszülő után, a házastársak egymás után illetékmentesen örökölhetnek. Az illetékmentesség azonban nem áll fenn például a testvérek közötti öröklés esetén.

A NAV felfüggesztett illetéket akkor törli

Amennyiben határidő elteltét követő 15 napon belüli megkeresésére az illetékes építésügyi hatóság arról tájékoztatja, hogy határidőn belül – a vagyonszerző nevére szóló – jogerős vagy végleges használatbavételi engedélyt adott ki, illetve a használatbavételt tudomásul vette; vagy a vagyonszerző a lakóház felépítését az illetékes építésügyi hatóság által határidőn belül kiadott – a vagyonszerző nevére szóló – jogerős vagy végleges használatbavételi engedéllyel, illetve a használatbavétel tudomásulvételét igazoló hatósági bizonyítvánnyal igazolja, ha a határidő lejártáig az építésügyi hatóság által – a vagyonszerző nevére – kiadott használatbavételi engedély a határidőn belül vált jogerőssé, vagy nem vált véglegessé, az állami adóhatóság a felfüggesztett illetéket akkor törli, ha a használatbavételi engedély a határidő lejártát követően változatlan tartalommal jogerőre emelkedik vagy véglegessé válik, és az építésügyi hatóság erről a tényről az állami adóhatóságot külön értesíti.

Az építésügyi hatóság az értesítéssel egyidejűleg közli, hogy a jogerős vagy végleges használatbavételi engedély – a kijavítással érintett részeket figyelmen kívül hagyva – tartalmában megegyezik-e a határidő lejárta előtt kiadott használatbavételi engedéllyel.

Örökölt ingatlan eladása több tulajdonos esetén – itt olvashat róla részletesen : Ingatlan tulajdonrész eladása

Ha szükség lenne útmutatásra az eladás/ingatlanvásárlás

témakörben, írjon bátran.

Ingatlan felvásárlás kalkulátor

Most egyszerűen megtudhatja, milyen ajánlatra számíthat! Adja meg az alapadatokat, és azonnal becslést adunk – kötelezettség nélkül.

Ingatlan felvásárlás kalkulátor

Házszám

| Min | Max |

|---|---|

Értékbecslés

Hozam alapú értékelés

Piaci összehasonlító módszer

Munkanélküliségi ráta

4,3%

2024 december

Infláció

4,5%

2025 január

Jegybanki alapkamat

6,5%

2024. szeptember 25., szerda

Ingatlan értékelése

Közlekedés

Szolgáltatások

Zöldterületek

Piaci összehasonlítás

Átlagos négyzetméterár a környéken: Ft

Összeszített becsült érték: Ft

Ajánlás

Bérbeadás

Albérlet havidíj: Ft

Airbnb bérleti díj: Ft

aaa

| Min | Max |

|---|---|

Fontos!

Az online értékbecslés csak tájékoztató jellegű, a pontos ajánlathoz helyszini szemle szükséges, vegye fel velünk a kapcsolatot!

Mennyit spórolhat, ha nekünk adja el az ingatlanát?

Egy hagyományos ingatlaneladás során több millió forintnyi plusz költség és rengeteg bizonytalanság merülhet fel.

Ingatlanosi jutalék

A legtöbb ingatlaniroda 3–5% jutalékot kér.

1 800 000 – 3 000 000 Ft

Fenntartási költségek

- Rezsi

- Közös költség

- Hitel törlesztés

- Biztosítás

- Ingatlanadó

300 000 – 1 500 000 Ft

Hirdetési költségek

- Kiemelt hirdetések

- Profi fotózás

- Alaprajz készítés

- Energetikai tanúsítvány

Hónapokig tartó bizonytalanság

- 3–12 hónapos értékesítés

- Folyamatos telefonhívások

- Lakásbemutatások

- Komolytalan érdeklődők

- Meghiúsuló ügyletek

Vevői hitel kockázata

- Nem kap hitelt

- Nem kap elegendő hitelt

- Elhúzódik a banki ügyintézés

- Újra kell kezdeni az eladást

Akár ennyit is megspórolhat

Mi készpénzes vevőként vásárolunk

Nincs banki bizonytalanság, nincs ingatlanosi jutalék, és nem kell hónapokig várnia a megfelelő vevőre. Gyors, kiszámítható és biztonságos értékesítés.

aaa

Kérlek, várj!

Az összetett értékbecslés elkészítése akár 1 percet is igénybe vehet. A kapott ingatlanpiaci információkkal felkészültebb lehetsz, mint az eladók 70%-a.