Az ingatlanbefektetés jól jövedelmezhet, de csak akkor, ha az, aki ilyen döntés előtt áll ismeri minden előnyét és hátrányát. Lássuk,mit érdemes tudni az ingatlan befektetésről!

Lényeges már az elején leszögezni, hogy mindenkinek mások a lehetőségei és a céljai, ehhez mérten a ingatlanbefektetési lehetőségek közül sem lesz megfelelő mindegyik mindenkinek. Nézzük meg, hogy mit is nevezünk befektetésnek és milyen lehetőségeink vannak, ha szeretnénk befektetni megtakarításunkat.

Ingatlan befektetés vagy spekuláció?

A befektetés olyan pénz növekedést célzó eszköz, amelyet precíz elemzés előz meg, és ezen elemzés nyomán vásárolt eszközök (például ingatlan, kötvények, állampapírok stb.) jövőbeni cash - flowja biztosítja a jövedelem növekedését. A befektetéssel elérhető hosszútávú vagyonépítés és mellé kiszámítható kockázat társul.

A spekuláció ezzel szemben alapulhat szóbeszéden, trendeken, de ekkor csupán olyan okból vásárolunk meg egy ingatlant vagy eszközt, hogy rövid távon annak árváltozásából majd profit keletkezik (például lakás vásárlás).

Ingatlan befektetés - Ahol vannak előnyök, ott hátrányok is lesznek!

Az ingatlanbefektetés esetén az előnyök és hátrányok mellett a kockázatokat is meg kell vizsgálni, hiszen ez a típusú befektetés nagyon költséges, sőt többen hitel felvételével szeretnének ingatlan befektetők lenni, amely plusz kockázatot jelent. Az ingatlan értékét - ahogy a részvényekét is - a piac befolyásolja és ez jelenti a kockázatot.

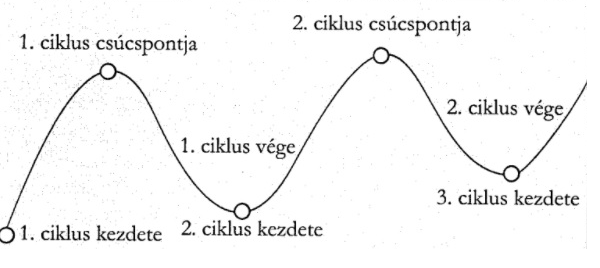

Az ingatlan árak alakulásához és a kockázat mérlegeléséhez ismerni kell az ingatlanpiaci ciklusokat. Ha ismered az ingatlanpiaci ciklusokat és, hogy mi befolyásolja ezeket, meg tudod jósolni a jövőt.

A ciklusokat befolyásoló tényezők:

> Kamatok

> Tőkeáramlás az ingatlanokba

> Munkahelyek számának alakulása

> Új építkezések

> Az infláció

> Fejlesztési irányok

Minden esetben ezek összessége hat az ingatlan árakra. Ha szeretne többet megtudni a 6 trendről és ezek hatásairól az ingatlanpiacra, itt olvashat róla bővebben!

A lakás jó befektetés?

Amennyiben felfelé ível az ára mindenképpen jó befektetésnek számít. A gond csak az, hogy nem mindig ível felfelé. Ha többet szeretnénk tudni a lakásárindexről, akkor a Magyar Nemzeti Bank oldalát érdemes figyelni az MNB lakáspiaci jelentést, mert az előző és a következő negyedévről olvashatunk hasznos információkat.

Az ingatlan árán túl, az is a hátránya, hogy nehezen értékesíthető, tehát, ha valamilyen oknál fogva gyorsan pénzre lenne szükségünk, csak áron alul tudnánk gyorsan megszabadulni tőle.

Mielőtt dönt, mindenképpen érdemes az ingatlanpiacról adatokat gyűjteni több helyről (és ehhez nem feltétlen az ingatlanokat kínáló oldalak kimutatásai a legmegfelelőbbek). Helyette inkább a KSH lakáspiaci jelentését vagy az OTP értéktérképét érdemes szemmel tartani.

Az ingatlanbefektetés kétségtelen előnye a bérbeadásból származó passzív jövedelem, vitathatatlan hátránya pedig az, hogy az ingatlan illikvid eszköz, azaz ha gyorsan lenne szükség a “benne álló” pénzösszegre, azt csak nagy veszteség árán lehet kivitelezni.

Ha eldöntötte, hogy az ingatlanbefektetés az Ön útja, akkor először is gondosan ki kell választani a megfelelő ingatlan(oka)t. Nagyon fontos, hogy ehhez bizony érteni kell, ha tehát ez a tudás hiányzik, meg kell vásárolni, azaz fel kell fogadni olyan szakértőt, aki meg tudja állapítani egy ingatlanról (sőt egy teljes társasházról is akár), hogy az vajon jó vétel lenne e vagy sem. Nem mindegy ugyanis, hogy mennyit kell az ingatlan felújítására költeni, sőt az sem mindegy, hogy az adott társasház milyen műszaki állapotban van, mivel ez is rengeteg kiadással járhat (például vezető hír volt pár hónapja, hogy egy pesti társasház elavult gázfűtéses rendszerére a gázművek azt a megoldást választotta, hogy hónapokra kikapcsolta a fűtést, de akár egy rozoga lépcsőház vagy veszélyessé vált függőfolyosó is jelenthet milliós plusz költséget és távol tarthatja az albérlőket).

A vásárlást követően a felújítást, sőt akár egy praktikusabb használatot eredményező átalakítást is meg kell tervezni és kivitelezni. Mindezeknek pedig a finanszírozását is elő kell teremteni. Ahhoz, hogy ne ússzon a kiadásokban, előre meg kell tervezni, mennyit is szeretne a felújításra költeni (sőt az előre nem tervezett költségekre is érdemes félretenni) és ezt is figyelembe kell venni a lakás kiválasztásánál.

Ingatlan bérbeadás esetén csupán 11 hónappal szabad számolni, ugyanis a bérlők általában jönnek - mennek, mint az évszakok és az is időbe telik, míg a következő jelöltet megtaláljuk. Ezt pedig bármilyen egyéb tényező, például egy vírushelyzet miatti egyetem bezárás is alapjaiban befolyásolja.

A turistákat célzó rövid távú lakáskiadás pedig szintén költségekkel és utána járással jár, hiszen a vendégek után takarítani kell, sőt a lakásbérlési kedv növelhető, ha például repülőtéri transzfert is vállal a tulajdonos saját autóval a vendégei részére. Így viszont már nemcsak pénzt termel, de ez időt és költséget is visz.

Természetesen vannak már olyan cégek, akik akár a hosszú, akár a rövid távú ingatlan kiadást és az ezzel járó intéznivalókat átvállalják a tulajdonosoktól, azonban ez szintén kiadással jár.

Persze az is lehet, hogy a felújítás után azonnal továbbadja megnövekedett értéken az ingatlant, ekkor gyorsan vissza is folyhat a befektetett pénz. Természetesen ezt is érdemes előre eltervezni.

Ha pedig meg van a döntés, hogy hosszú vagy rövid távú kiadás, esetleg felújítás utáni azonnali eladás, akkor ki kell választani a várost, városrészt és tanulmányozni kell az ottani ingatlanpiacot. A választást ma már számtalan kalkulátor segíti, ezeket bárki könnyen megtalálhatja az interneten.

A városrész kiválasztását követően érdemes részletes adatgyűjtésbe kezdeni, amely kiterjed az ingatlan minden lényeges jellemzőjére: szobák száma, mérete, ára, ára/négyzetméter, a társasház állapota, a lakás állapota stb. Az adatokból már ki fog tűnni, melyek azok a lakások, amelyeket túlárazva próbálnak eladni, ezeket érdemes azonnal el is felejteni. A második lépés az, hogy ugyanezen a környéken össze kell gyűjteni azokat a lakásokat, amelyeket kiadásra hirdetnek, majd kivenni a listából az irreálisan magas bérleti díjjal rendelkezőket és így végig gondolni, hogy akár rövid, akár hosszú távon megéri e a befektetés.

Persze egy gondos tervezés sem tud felkészülni, például egy közelbe épülő munkásszállóra vagy egy hangos szomszédra, esetleg egy újonnan nyíló kocsmára. Sőt, bármikor érkezhet olyan albérlő a lakásba, aki nem hogy nem tud vigyázni semmire, de még szándékosan kárt is okoz.

Mindezeken felül pedig jönnek a szokásos költségek: a kisebb javítások, a biztosítás, az állapotmegőrzés, az adó, illeték, közjegyzői díj, és annak az időszaknak a költsége, amikor albérlő nélkül marad a lakás.

Ingatlanbefektetés másképp!

Lakásvásárlás, hitelfelvétel és költségkalkuláció nélkül is lehet ingatlanba fektetni, méghozzá, akár pár tízezer forintot is. Ugyanis már Magyarországon is elérhetőek különböző ingatlanalapok, amelyek minimális befizetés mellett bizonyos mértékű hozamot ígérnek. Ehhez pedig csupán egy értékpapír számla szükséges. Viszont bár ezeknek az alapoknak van likvid tőkéje, azonban ha sürgősen lenne szükség a befektetett pénzre, az nem biztos, hogy rövid időn belül hozzáférhető lesz, emiatt hosszú távon érdemes ebben a megoldásban gondolkodni.

Ha pedig túl szűknek éreznénk a hazai ingatlanpiacot (ami valóban szűk), akkor választhatunk a REIT-ek közül is (jelentése: Real Estate Investments Trust , amely olyan vállalkozásokat takar - főleg amerikai és európai piacon -, amelyek ingatlanok különféle hasznosítása révén jutnak bevételhez). Ebben az esetben viszont a pár tízezres értékhatárt kitolni akár milliós tételig és ebben az esetben sem lehet megúszni a gondos tervezést és kiválasztást (és persze a nyelvtudás sem árt).

Összességében mibe érdemes befektetni? Mindenkinek másba, de annyi azért elmondható, hogy rövidtávon a biztonságra érdemes törekedni, ha pedig középtávú befektetésbe gondolkodsz, akkor már több a lehetőség van és belevághatsz egy közepes kockázatú portfolió összeállításába, magas kockázatúban pedig kizárólag hosszú távon javasolt belevágni. Mielőtt pedig befektetnél, olvass utána, tanulj róla, kérj tanácsot és dönts megfontoltan! Sok sikert kívánunk!