Egy ingatlanprojekt ritkán ott csúszik meg, ahol mindenki figyel. Nem a vételárnál, nem a látványos felújítási tételeknél, hanem a szétszórt, késve rögzített és félreértelmezett költségeknél. Az ingatlanbefektetés költségkontroll ezért nem pénzügyi formalitás, hanem napi működési kérdés. Ha több szereplő, több határidő és több párhuzamos projekt fut egyszerre, a profit nem a végén dől el, hanem menet közben.

A legtöbb befektető fejben pontos képet gondol a projektjéről. Tudja, mennyi volt a vételár, mennyit szán felújításra, mennyiért szeretne eladni. A gond az, hogy a valós projekt nem fejben zajlik. Számlák, alvállalkozói díjak, anyagbeszerzések, csúszások, pótmunkák és finanszírozási költségek együtt alakítják az eredményt. Ha ezek követése nem rendszerszintű, a tervezett nyereség könnyen elolvad.

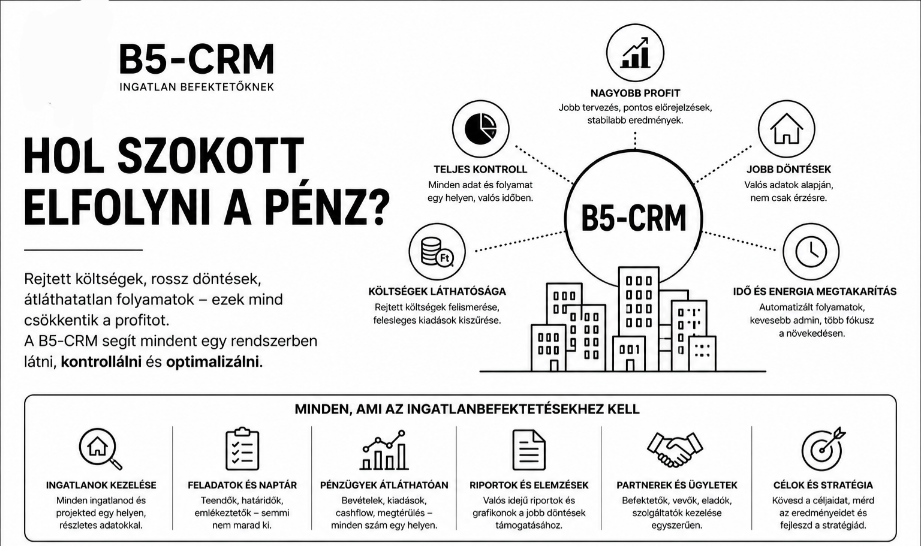

Mit jelent valójában az ingatlanbefektetés költségkontroll?

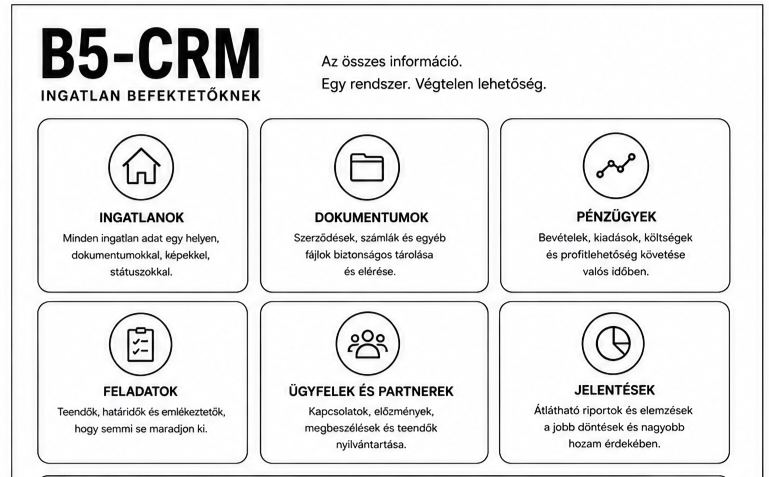

Az ingatlanbefektetés költségkontroll nem egyszerűen azt jelenti, hogy felírjuk a kiadásokat egy táblázatba. Ennél jóval többről van szó. Kontroll akkor van, ha minden költség időben bekerül a rendszerbe, kategorizálva van, projekthez van rendelve, és azonnal látszik, hogy az adott tétel hogyan befolyásolja a teljes várható profitot.

Ez különösen fontos flipping és felújítási projektekben, mert itt a költségek szerkezete gyorsan változik. Egy előre nem látott gépészeti probléma, egy csúszó kivitelező vagy egy rosszul ütemezett anyagvásárlás nemcsak pluszkiadást jelent, hanem időveszteséget is. Az idő pedig ebben a modellben szintén költség.

A jó költségkontroll ezért három dolgot ad egyszerre: valós idejű átláthatóságot, gyors döntési alapot és számon kérhető működést. Ha bármelyik hiányzik, a projektmenedzsment hamar reakciós üzemmódba kerül.

Hol szokott elfolyni a pénz?

A problémát ritkán egyetlen nagy hiba okozza. Sokkal gyakoribb, hogy több kisebb pontatlanság halmozódik fel. Az egyik számla késve érkezik be, a másik rossz projektre kerül könyvelésre, a harmadik tételről mindenki tud, de senki nem rögzíti. Közben a tulajdonos vagy a projektvezető még mindig a régi számok alapján hoz döntést.

A legtipikusabb veszteségforrás a nem teljes körű költségkép. Ilyenkor a befektető csak a nagy tételeket figyeli, miközben a kisebb, de rendszeres kiadások láthatatlanul nőnek. Ilyen lehet a sittszállítás, az extra kiszállás, a sürgősségi javítás, a finanszírozási díj, a közműátírás vagy akár az üresen állás időszakának fenntartási költsége.

A másik gyakori hiba az, hogy a költségkövetés nincs összekötve a feladatokkal és a felelősökkel. Ilyenkor a számok önmagukban jelennek meg, kontextus nélkül. Pedig üzleti szempontból nemcsak az számít, hogy mennyit költött a projekt, hanem az is, hogy mire, miért és ki döntött róla.

A tervezett és a tényleges költség közti rés a kulcsmutató

Sok befektető költségtervet készít, de kevesen követik fegyelmezetten az eltérést. Pedig a profitabilitás szempontjából nem az eredeti terv a legfontosabb adat, hanem a terv és a tény közti különbség.

Ha például egy 12 milliós felújítási keret 8-10 százalékkal megcsúszik, az papíron még kezelhetőnek tűnhet. De ha ehhez hozzájön két hét csúszás, plusz finanszírozási teher és az értékesítés lassulása, a teljes üzleti modell már más képet mutat. Egy projekt nem attól marad jó üzlet, hogy a végén még mindig nyereséges, hanem attól, hogy a ráfordított tőkéhez és időhöz képest megfelelő hozamot termel.

Ezért a költségkontrollnak nem utólagos riportnak kell lennie, hanem előrejelző eszköznek. A kérdés nem az, hogy mennyit költött el eddig, hanem az, hogy a mostani adatok alapján mennyi lesz a végső költség, és ez mit jelent az elvárt profitra nézve.

Ingatlanbefektetés költségkontroll több párhuzamos projekt esetén

Egyetlen projektet még lehet részben kézi módszerekkel menedzselni. Kettőt-hármat már nehezen. Öt-hat futó ügyletnél pedig a széttagolt adminisztráció biztosan hibákat termel. Ilyenkor nemcsak a költségek nőnek, hanem a vezetői figyelem is szétaprózódik.

Több projekt esetén az egyik legnagyobb kockázat az információvesztés. A számla megvan valakinél, a státusz egy üzenetváltásban szerepel, a döntés szóban hangzott el, a módosított büdzsét pedig senki nem vezette át. A projekt ettől még halad, csak éppen nincs egyetlen biztos pont, ahonnan a valós állapot látszik.

Az ingatlanbefektetés költségkontroll ebben a helyzetben akkor működik jól, ha központi rendszerben kezeli a projekteket, a kapcsolódó költségeket, a feladatokat és a felelősöket. Nem azért, mert ez elegánsabb megoldás, hanem mert csak így lehet időben észlelni, ha egy projekt túl gyorsan égeti a keretet, vagy ha egy kivitelezési csúszás már a teljes üzleti eredményt veszélyezteti.

Miért kevés az Excel, ha nő a volumen?

Az Excel hasznos eszköz. Gyors, rugalmas, mindenki ismeri. Egy pontig jól is működik. A gond ott kezdődik, amikor már nem egy ember, egy fájl és egy projekt dolgozik együtt, hanem csapat, alvállalkozók és több folyamat párhuzamosan.

Ilyenkor a táblázat általában utókövető eszközzé válik. Nem az történik, hogy a csapat abból dolgozik, hanem az, hogy valaki később megpróbálja összerakni, mi történt. Ez lassú, hibalehetőségekkel teli és menedzsment szempontból veszélyes. Ha a döntéshez szükséges adatok csak napokkal később állnak össze, a projektvezetés folyamatosan lemaradásban van.

A másik probléma a verziókezelés. Melyik a friss fájl? Ki módosította? Mi alapján változott a költségkeret? Ha ezekre nincs egyértelmű válasz, a kontroll csak látszólagos.

A jó rendszer nemcsak rögzít, hanem összefüggést mutat

A hatékony költségkontroll lényege nem a több adat, hanem a használható adat. Egy befektetőnek vagy projektmenedzsernek azt kell azonnal látnia, hogy az adott projekt hol tart, mennyi a tényleges ráfordítás, mennyi a várható végösszeg, és ebből milyen profit becsülhető.

Ehhez a költségek önmagukban nem elegendők. Össze kell őket kötni a projektfázisokkal, a státuszokkal, a csapatmunkával és a határidőkkel. Ha például a bontás lezárult, de a bontási költség már most túllépte a tervezett keretet, az nem egyszerű könyvelési információ. Azonnali vezetői jelzés.

Ez az a pont, ahol egy ingatlanprojektekre szabott rendszer érdemi előnyt ad. A B5-CRM például nem általános adminisztrációs logikára épül, hanem arra a működésre, ahogyan egy vételből felújítás, majd értékesítés lesz. Ez azért számít, mert a költségkontroll csak akkor gyors, ha a rendszer nyelve megegyezik a projekt nyelvével.

Mit érdemes napi szinten figyelni?

A kontroll nem attól lesz erős, hogy minden apróságot túladminisztrálnak. Sokkal inkább attól, hogy néhány kulcsadat mindig naprakész. Ilyen a projekt teljes tervezett költsége, a rögzített tényleges költség, a még várható vállalások összege és a becsült értékesítési eredmény.

Ha ezek együtt látszanak, gyorsan eldönthető, hogy szükség van-e beavatkozásra. Lehet, hogy egy dráguló anyagköltség még belefér. Lehet, hogy egy plusz esztétikai tétel már nem. Ez mindig az adott projekt marginjától, finanszírozásától és időérzékenységétől függ. Pont ezért nem elég az összköltséget nézni. A költség mögötti döntési helyzetet is érteni kell.

Fontos a fegyelem is. Ami nincs rögzítve, az üzletileg nincs kontroll alatt. Ez egyszerű szabály, de nagy különbséget csinál. Nem akkor kell összeszedni a számokat, amikor már kérdéses a profit, hanem akkor, amikor még lehet korrigálni.

A profitot nem a zárás napján védi meg

Az ingatlanbefektetésben sokan az exitre koncentrálnak. Jogos, mert ott realizálódik az eredmény. De a profit védelme valójában jóval korábban történik. Minden rögzített költség, minden időben észlelt eltérés és minden tisztázott felelősség ezt szolgálja.

A költségkontroll nem lassítja a projektet, hanem kiszámíthatóbbá teszi. Nem adminisztrációs plusz, hanem működési minimum. Főleg akkor, ha a cél nem egy-egy alkalmi ügylet, hanem ismételhető, skálázható befektetési működés.

Aki tartósan nyereséges akar maradni ebben a piacon, annak nem elég jó áron venni és jól eladni. Közben végig látnia kell, hová megy a pénz, miért megy oda, és mit csinál ez a várható profittal. Ez az a fegyelem, amelyből nemcsak rendezettebb projekt, hanem erősebb üzleti modell is épül.